教授/研究

教授/研究

不存在美联储“冻结”美国国债的问题

美联储于当地时间3月31日宣布建立了一项新的临时性政策工具,为外国央行和国际货币当局提供回购便利(FIMA Repo Facility),目前该工具的存在时间为六个月。也就是说,在未来六个月内,各国央行和国际货币当局可以用美国国债作为抵押品,向美联储借取美元。近日在互联网媒体流行的《从明天开始美国要锁定我国美债不让流通》一文,是对美联储FIMA回购便利工具的严重误读,引起不少人对中国持有美债的担忧。我推荐王永利《不要错把美联储国债回购当作强制冻结》一文,我也试图从更广泛的角度来通俗地讨论这一问题。

根据美联储公告,临时设立FIMA回购便利的目的是增加美元流动性的供应渠道,平稳包括美国国债市场在内的金融市场,以确保对企业和家庭的信贷可得性。这是因为,有了这样一个替代性的资金来源,各国央行在面临美元流动性缺口时,可以不必抛售美国国债,而可以通过FIMA回购便利解决美元需求缺口,而且这并非是强制性的,完全是国外央行和货币当局的自愿行为。此外,从美联储披露的信息看,FIMA融资便利提供的是隔夜流动性,一天就可以赎回,但可以根据需要自愿延期。因此,即使外国央行与美联储进行回购交易,也不存在外国央行国债被“冻结”的问题,如果一定要说被“冻结”,那也只“冻结”24小时,而且被“冻结”者手中拿着美元现金。而FIMA回购便利的融资利率比超额存款准备金利率(IOER)高25个基点,这一水平比资金市场正常运行时要高,因此只有在目前这样的非常时期才会被使用。

美联储创设的FIMA回购便利工具有三个重要功能:一是提供充足的美元流动性,二是降低特殊时期(如目前疫情期间)的美元融资成本,三是维持金融市场基本平稳。

在全球范围内提供充足的美元流动性

设立FIMA回购便利工具是美联储应对疫情冲击、缓解美元流动性紧张所采取一系列措施的一部分。全球防疫形势越来越严峻,对供给和需求两端都造成了很大冲击,无论美国国内、还是海外美元市场,都面临美元流动性紧张。

美联储于3月3日和3月15日两次在原定议息会议前紧急降息,将联邦基金目标利率区间调降至0-0.25%。其后,美联储又采取了一系列措施,包括推出7000亿美元的量化宽松(后扩展为总额不设限的量化宽松,持续买入美债和MBS)、恢复商业票据融资机制、启动一级交易商信贷安排、 创设针对货币市场共同基金的流动性支持(Money Market Mutual Fund Liquidity Facility,MMLF)以应对家庭和企业的资金赎回带来的流动性压力等。3月19日,美联储与多个新兴市场国家的央行建立临时性的货币互换,有效期至少为6个月。

此次美联储创设的FIMA回购便利,也是对各国央行和国际货币当局开放的,可以与此前美联储业已推出的央行间美元流动性互换安排相配合,共同缓解全球范围内的美元荒。同时,这一工具将美元流动性提供扩展到了更广的范围,只要货币当局持有美国国债,理论上都可以通过美联储获得美元流动性。与货币互换工具有效期为至少6个月类似,FIMA回购便利作为一项临时性的流动性工具创新,也将在接下来的半年时间内发挥作用。

FIMA回购便利工具是以美国国债作为抵押发行美元,而非直升机撒钱。如果其他国家的央行使用这一工具弥补其美元流动性缺口,实质上是美联储扩表的另一种形式。这一工具的益处在于,美联储在扩表的同时也为未来可能的缩表埋下了伏笔,当外国货币当局与美联储的回购协议到期,美联储归还美国国债、收回美元,美联储资产负债表也随之收缩,从而自然地退出宽松政策。半年后,如果疫情得到控制、经济复苏,也不至于因此产生很大的通胀压力。这也是美联储将此工具的存在期间设为六个月的原因。

值得一提的是,FIMA回购便利是基于各国央行对美元流动性的现实需求而创设的,FIMA回购便利的交易量是一块试金石,可在一定程度上反映国际市场美元流动性的需求状况。

降低疫情冲击期间的美元融资成本

前文已提及FIMA回购便利的资金成本为超额存款准备金利率加25BP,而在资金市场正常运行时,超额存款准备金利率往往比隔夜美元LIBOR要高。这意味着只有在非常时期,美元流动性紧缺导致美元资金市场利率上升到超过正常水平时,外国央行才会利用FIMA回购便利获取美元。

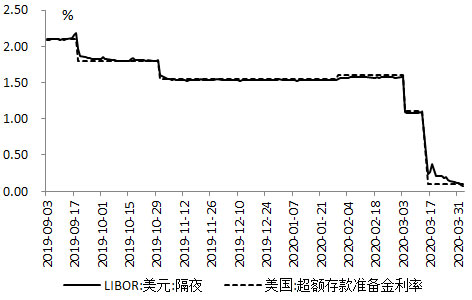

FIMA回购便利在流动性紧张的情况下为市场提供了相对低成本的资金,引导美元利率下降,帮助企业和家庭获得信贷。与2019年三季度美元流动性紧张的情况类似,今年3月,隔夜美元LIBOR一度大幅高于美联储超额存款准备金利率。例如3月18日隔夜美元LIBOR报0.3799%,为美联储3月15日降息以来的高点,较超额存款准备金利率(0.10%)高出28BP。3个月美元LIBOR利率也出现了较大幅度的上行,从3月16日的0.8894%提高至3月31日的1.4505%,截至目前,3个月美元LIBOR报1.3874%。

此外,FIMA回购便利的创设,使持有美国国债的国际投资者无需通过抛售国债来实现资产变现。如果各国的货币当局通过卖出美国国债来获得美元流动性,将导致美债价格下跌、到期收益率上升,带动市场利率上行,这将削弱美联储宽松政策的效果。因此创设FIMA回购便利与降低美元资金利率、与美联储近期实施的一系列政策是一脉相承的。截至2019年9月底,美国政府机构、美国国内私人投资者与国际投资者持有美国国债的规模分别为8.0、7.9和6.8万亿美元,分别占美国国债余额的35.3%、34.8%和29.8%。国际投资者对美国国债的持有量相当大,如果大面积抛售,将对市场利率产生显著的影响。

维护金融市场平稳运行

FIMA回购便利的创设对维护金融市场的稳定运行也有十分重要的意义,尤其是可以避免抛售美债致使金融机构资产负债表恶化,并造成新的危机。上世纪30年代的大萧条期间就曾出现由于流动性紧张导致机构大量抛售债券,而债券价格大跌进一步加剧了金融体系脆弱性,许多银行不得不抛售更多的债券来获得流动性,并最终倒闭。这些银行倒闭影响巨大,不仅给超过9000家银行的股东、储户和其他债权人造成了大约为25亿美元的损失,而且银行被迫抛售资产所引起的乘数紧缩效应使货币存量下降了1/3以上,商业银行存款下降超过42%。

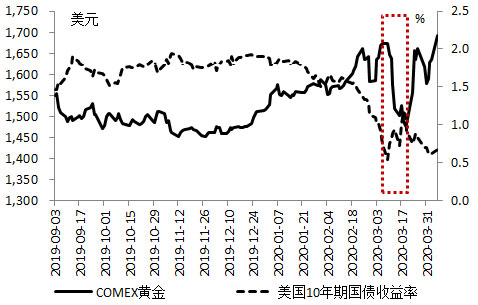

今年3月份,随着美元流动性急剧恶化,已经出现了恐慌性抛售各类资产的现象,例如美债收益率上行的同时,黄金价格下跌、避险属性失灵,许多新兴市场国家股市大幅下跌也是其表现形式之一。

如果各国的金融机构乃至央行因美元流动性紧张而大举抛售美国国债,无论是私人投资者还是货币当局,都将面临巨大损失。FIMA回购便利工具显然为美国国债价格提供了支撑,使美国国债除了美国财政部外,还得到了美联储的背书,其信用度得到进一步提高。因此中国的投资者大可不必对中国持有大量美国国债而感到担忧。而美联储创设FIMA回购便利工具也避免了金融市场和实体经济陷入因恐慌性抛售导致的次生危机,这也是从大萧条的历史中得到的经验教训。

总而言之,FIMA回购便利工具是美联储基于各国央行对美元流动性的现实需求而实施的,而且期限灵活,并不存在所谓“冻结”美国国债的问题,而且只有在美元流动性十分紧缺的情况下才有可能被国际货币当局或各国央行使用。它使美联储在一定程度、一定条件、一定期限内自然地承担了全球央行职能,满足世界范围内对美元流动性的需求。作为最主要的国际储备货币和结算货币,美元资金市场的正常运行对全球的金融机构和企业来说十分重要,能保证其支付、清算、投资、贸易活动的顺利进行。FIMA回购便利工具的创设,与美联储最近实施的一系列措施一样,都是着眼于预防经济陷入长期衰退和维护金融稳定,避免经济冲击和金融冲击共振。

本文作者系中欧国际工商学院教授、中国首席经济学家论坛研究院院长

(本文仅反映作者观点,不代表所供职机构意见)